50歳が近づいた2022年秋。ふと気づきました。

「自分たちの資産、いったいいくらあるんだろう?」

妻の口座、自分の証券口座、確定拠出年金、保険、銀行……あちこちに分散していて、全体像がまったくわかっていませんでした。

「なんとなく老後は大丈夫だろう」という根拠のない安心感だけがありました。

それを変えようと思い立ち、2022年9月4日にはじめて全資産を一か所に集めて集計しました。これがこのブログの出発点です。

なぜ資産管理を始めたのか

きっかけは3つありました。

- 50歳が視野に入ってきた:定年まであと10年ちょっと。老後の準備を「そろそろ」ではなく「今すぐ」始めなければと感じた

- 新NISAの開始が近づいていた:2024年から制度が大幅に変わると聞き、現状を把握してから戦略を立てたかった

- 保険に払いすぎている気がしていた:毎月かなりの額を保険料として払っているのに、中身をほとんど理解していなかった

インフラエンジニアとして「現状把握なくして改善なし」という習慣が染みついているせいか、数字を見える化しないと気持ち悪くなってきました。

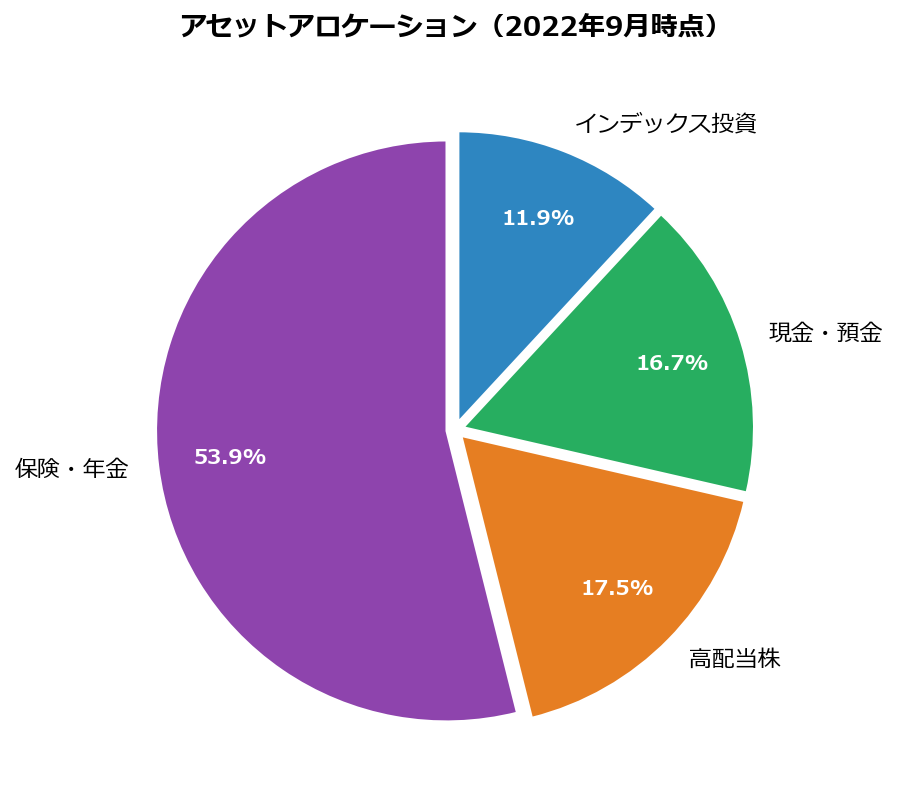

2022年9月時点の資産(妻分のみ)

※この時点では妻の資産のみ集計。夫分(確定拠出年金・持ち株会・証券口座)は翌月以降に追加しました。

なぜ妻の資産のほうが多いのか。それには理由があります。

わが家の家計分担はこうなっています。

- 夫が負担:住宅ローン・水道光熱費・家電・通信費など、固定費の大部分

- 妻が負担:食費・衣服代・旅費など

この分担だと、妻のほうが余剰資金が出やすく、自然と貯金が積み上がります。

逆に夫は固定費を払い続けた結果、手元にあまり残りませんでした。

正直に言うと、夫がこれまで使いすぎていたことへの反省がこの分担の背景にあります。貯金をしてこなかったため「信頼貯金」がなく、妻から家計を任せてもらえなかったのです。

この資産管理の記録は、そんな夫が「ちゃんとやります」と示すための、ある意味での誓いでもありました。

| カテゴリ | 金額 | 割合 |

|---|---|---|

| 個人年金②(自社積立年金保険) | 1,180万円 | 34.3% |

| 個人年金①(住友生命) | 496万円 | 14.4% |

| 終身保険(メットライフ) | 177万円 | 5.1% |

| 高配当株 | 603万円 | 17.5% |

| インデックス投資 | 409万円 | 11.9% |

| 現金・預金(うち生活防衛資金400万円) | 575万円 | 16.7% |

| 合計 | 3,440万円 | 100.0% |

一番目を引くのは保険・年金が54%という数字です。資産の半分以上が保険商品でした。

自社積立年金保険(1,180万円)・住友生命個人年金(496万円)・メットライフ終身保険(177万円)——気づけばこれだけの保険に入っていました。

背景には「絶対に損しないで」という妻の強い要望がありました。当時の自分たちには金融知識も乏しく、元本保証のある保険や年金商品に余剰資金の多くを入れていたのです。「株は怖い、保険なら安心」という感覚です。

この判断が正しかったかどうかは、この記事の続きで少しずつ明らかになっていきます。

現金575万円のうち400万円は生活防衛資金として確保しています。「いざというとき手元にないと不安」という妻の意向もあり、多めに設定しました。残り175万円が日常の流動資金です。

実はこのとき、集計してみて正直びっくりしました。「こんなに持っていたのか」と。

妻は物欲が少なく、倹約家です。はっきり言えばケチです(笑)。高い外食より自炊、ブランドより機能性、旅行もコスパ重視。そういう性格が、気づけばこれだけの資産になっていました。

散財してきた夫としては、頭が上がりません。

最初に感じた課題

- 保険に偏りすぎている:流動性が低く、解約すると損をする商品が多い

- インデックス投資が少ない:長期の資産形成エンジンが12%しかない

- 夫の資産が未集計:確定拠出年金や持ち株会を含めると全体像が変わるはず

まずは全貌を把握する。それが最初の一歩でした。

この記録を始めた理由

資産を把握するだけでなく、定期的に記録してブログに残すことにしたのには理由があります。

「見える化すると行動が変わる」——エンジニアとして監視・ログ・可視化の重要性を日々感じているからです。資産も同じだと思いました。記録しなければ、何が増えて何が足を引っ張っているかわかりません。

この記事が、その記録の第1ページです。

まとめ

- 2022年9月、50歳を前に資産管理をスタート

- 初回集計:3,440万円(妻分のみ)

- 保険54%・インデックス12%という出発点

- 現金のうち400万円は妻の希望で生活防衛資金として確保

- 課題は明確:保険の見直しと投資比率の引き上げ

この後どう変わっていくか、続きの記事で追っていきます。