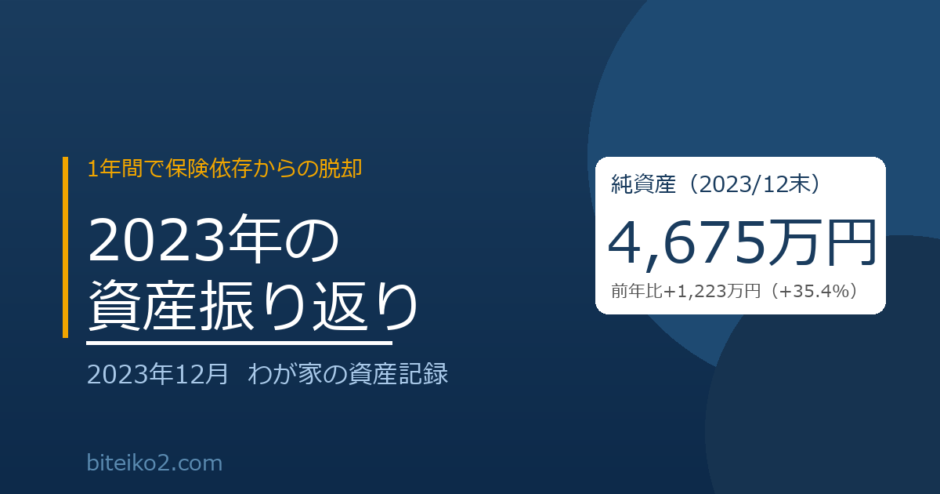

2023年12月、資産管理を始めて1年3ヶ月が経ちました。

年末のタイミングで改めて全資産を集計しました。

2023年12月時点のサマリー

| 項目 | 2023/12 | 2022/12 | 増減 |

|---|---|---|---|

| グロス資産 | 6,416万円 | 5,395万円 | +1,021万円 |

| 住宅ローン残高 | 1,799万円 | 1,943万円 | -144万円 |

| 純資産 | 4,675万円 | 3,452万円 | +1,223万円 |

1年間で純資産が+1,223万円(+35.4%)増加しました。

市場の追い風もありましたが、毎月の積立を続けた結果です。

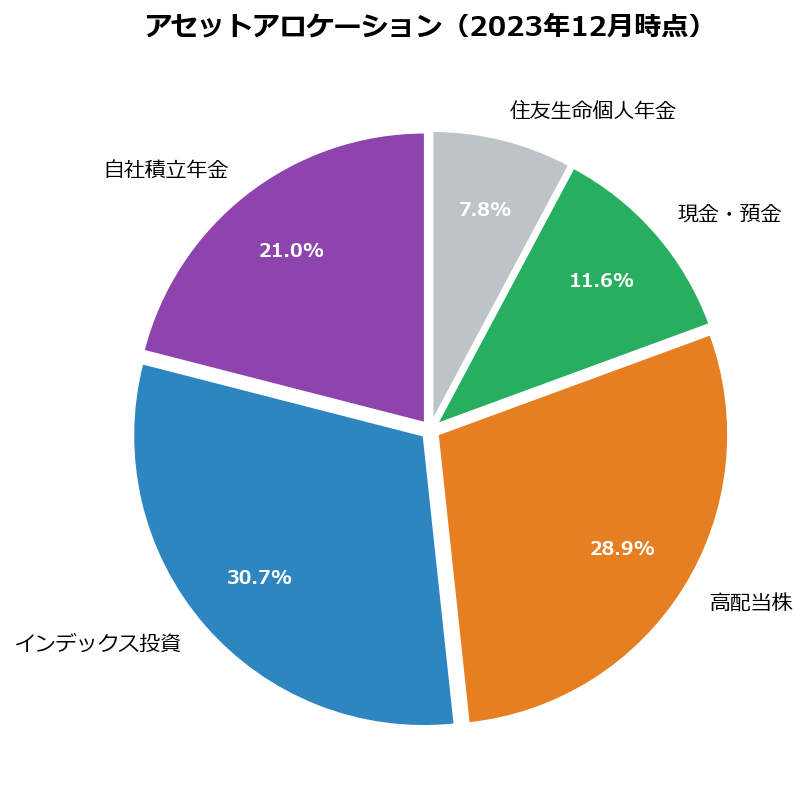

アセットアロケーションの変化

| カテゴリ | 2023/12 | 割合 | 2022/12 | 割合 |

|---|---|---|---|---|

| インデックス投資 | 1,973万円 | 30.7% | 1,389万円 | 25.7% |

| 個別株(合計) | 564万円 | 8.8% | 595万円 | 11.0% |

| └ 持ち株会 | 564万円 | — | 595万円 | — |

| 高配当株(合計) | 1,292万円 | 20.1% | 764万円 | 14.2% |

| └ 日本個別株 | 318万円 | — | — | — |

| └ VYM | 566万円 | — | — | — |

| └ SPYD | 179万円 | — | — | — |

| └ HDV | 186万円 | — | — | — |

| └ AGG ※配当目的で分類 | 43万円 | — | — | — |

| 保険・年金(合計) | 1,850万円 | 28.8% | 1,994万円 | 37.0% |

| └ 自社積立年金保険 | 1,350万円 | 21.0% | 1,180万円 | 21.8% |

| └ 住友生命個人年金 ※翌2024年4月に解約 | 499万円 | 7.8% | 496万円 | 9.2% |

| └ メットライフ終身保険 ※2023年7月に解約済み(約60万円の損切り) | — | — | 191万円 | 3.5% |

| 現金・預金 | 742万円 | 11.6% | 654万円 | 12.1% |

最大の変化は保険・年金が37%→29%に低下したことです。

まずは、金額の小さいメットライフ終身保険から損切りの覚悟ができて解約しました。

タイミングを見て、住友生命年金も解約する予定です。

「絶対に損しないで」と言っていた妻でしたが、夫がFP2級の勉強で学んだことを伝え続けるうちに、少しずつ考えが変わっていきました。

「保険と投資は分けて考える」「損切りして投資に回した方が、最終的には資産は増える」——そんな夫の言葉が、妻の背中を押しました。

代わりにインデックス投資が26%→31%、個別株・高配当株が合計25%→29%へ拡大。

NISAの積立と高配当株の買い増しが着実に効いています。

2023年の市場環境

2023年は、資産運用にとって追い風の強い1年でした。

純資産+1,223万円の背景には、わが家の積立努力だけでなく、市場全体の大きな動きがありました。

🇯🇵 日本株:33年ぶりの高値

日経平均が33,000円台を回復し、バブル崩壊後の高値を更新しました。

ウォーレン・バフェットが日本の5大商社株への追加投資を表明したことで外国人買いが加速し、東証による「PBR1倍割れ」企業への改善要請も株主還元機運を高めました。

持ち株会や日本個別株の含み益拡大に直結した動きです。

🇺🇸 米国株:AI・半導体ブーム

ChatGPTの普及をきっかけにAI・半導体への期待が急騰し、NVIDIAの株価は年間で約3倍に。

GAFAMを含む「Magnificent 7」が相場全体を牽引し、インデックス投資・高配当ETFの評価額を押し上げました。

📉 金利・為替の影響

FRBは利上げを続け、7月には22年ぶりとなる5.25〜5.50%に到達しました。

円安(1ドル150円台)も進行し、ドル建て資産(VYM・SPYD・HDV)の円換算評価額を押し上げる要因になりました。

追い風を活かせたのは、保険を整理して投資に資金を回し続けてきた判断があったからだと感じています。

1年間を振り返って

- 純資産+1,223万円:月100万円以上のペースで増加。積立+運用益の複合効果

- 保険の見直し完了:不要な保険を解約し、投資に資金を回した

- 2024年の新NISAへ準備万端:1月から成長投資枠・積立投資枠をフル活用する予定

2022年9月に「なんとなく不安」で始めた資産管理が、1年で明確な戦略に変わりました。

次の目標は純資産5,000万円。

2024年中に届くかどうか、楽しみです。

まとめ

- 2023年12月末の純資産:4,675万円

- 1年間の増加:+1,223万円(+35.4%)

- 保険比率:37%→29%に低下、インデックス・高配当株が拡大

- 次の目標:純資産5,000万円突破