2024年4月。

新NISAが始まって3ヶ月が経ちました。

毎月集計しているスプレッドシートを開いて、思わず声が出ました。純資産が初めて5,000万円を超えていました。

2024年4月時点のサマリー

| 項目 | 2024/4 | 2023/12 | 増減 |

|---|---|---|---|

| グロス資産 | 7,149万円 | 6,416万円 | +733万円 |

| 住宅ローン残高 | 1,750万円 | 1,799万円 | -49万円 |

| 純資産 | 5,412万円 🎉 | 4,675万円 | +737万円 |

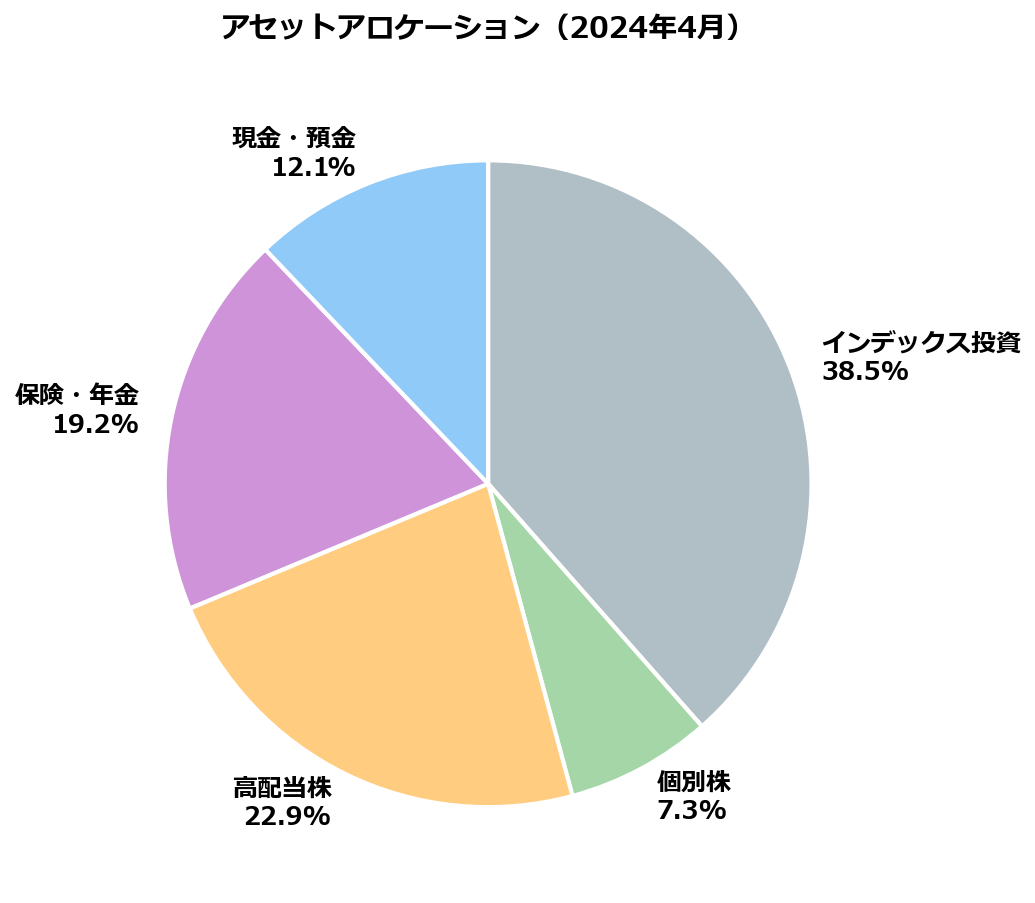

アセットアロケーション

| カテゴリ | 2024/4 | 割合 | 2023/12 | 割合 |

|---|---|---|---|---|

| インデックス投資 | 2,749万円 | 38.5% | 1,973万円 | 30.7% |

| 個別株(合計) | 521万円 | 7.3% | 564万円 | 8.8% |

| └ 持ち株会 | 521万円 | — | 564万円 | — |

| 高配当株(合計) | 1,638万円 | 22.9% | 1,292万円 | 20.1% |

| └ 日本個別株 | 379万円 | — | 318万円 | — |

| └ VYM | 637万円 | — | 566万円 | — |

| └ SPYD | 198万円 | — | 179万円 | — |

| └ HDV | 206万円 | — | 186万円 | — |

| └ AGG ※配当目的で分類 | 58万円 | — | 43万円 | — |

| 保険・年金(合計) | 1,373万円 | 19.2% | 1,850万円 | 28.8% |

| └ 自社積立年金保険 | 1,373万円 | — | 1,350万円 | — |

| 現金・預金 | 867万円 | 12.1% | 742万円 | 11.6% |

5,000万円を超えた要因

- 新NISAのフル活用:2024年1月から成長投資枠(240万円)+積立投資枠(120万円)をフル活用。3ヶ月でインデックス投資が大幅に拡大

- 日経平均の上昇:2024年3月に日経平均が史上初めて4万円を突破。持ち株会・確定拠出年金が大きく上昇

- 円安効果:ドル建て資産(VYM・HDV・SPYD・S&P500)が円換算で増加

なお、持株会は個別株のため業績・株価次第で上下の変動が大きく、今回は減少となりました。

一方、確定拠出年金は外国株式インデックスで運用しているため、経済成長の波に乗って着実に増え続けています。

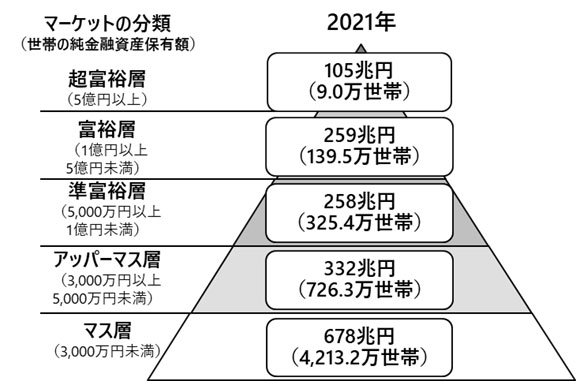

準富裕層・小金持ち山に到達

純資産5,000万円の突破は、いくつかの指標でも節目を意味します。

https://www.nri.com/jp/news/newsrelease/20230301_1.html

野村総合研究所の資産ピラミッドでは、5,000万円〜1億円未満の世帯を「準富裕層」と分類しています。

3,000万円〜5,000万円未満の「アッパーマス層」から、ついに一段階上へ。

日本の世帯全体で見ると、準富裕層はわずか約6.3%という少数派です。

また、両学長(リベラルアーツ大学)のコミュニティ「リベシティ」では、純資産5,000万円の節目を「小金持ち山」と呼んでいます。

参考:https://liberaluni.com/small-rich

コツコツ積み上げてきた資産が、ひとつの山の頂に届いた瞬間でした。

保険の見直し:住友生命個人年金を解約

2023年12月の記事で「タイミングを見て解約する予定」と書いていた住友生命個人年金を、この2024年4月についに解約しました。

約100万円の損切りです。

アセットアロケーションの保険・年金が28.8%→19.2%と大きく下がったのは、この解約が主な要因です。

前年7月のメットライフ終身保険(約60万円の損切り)に続き、2度目の決断でした。

解約して得た資金は、インデックス投資と高配当株の買い増しに充てています。

なお、引き続き保有している自社積立年金保険については、妻の意向を尊重して継続することにしました。

保険の見直しは、家族の納得感も大切にしながら進めています。

2022年9月の出発点が3,440万円(妻分のみ)でしたから、2年かけて5,000万円を超えたことになります。

次の目標

5,000万円を超えた今、次は6,000万円が見えてきました。

このペースが続けば、2024年内に届くかもしれません。

まとめ

- 2024年4月に純資産が初めて5,000万円を突破

- 新NISA開始3ヶ月で早速効果が出始めた

- インデックス投資が38.5%と最大カテゴリに成長

- 次の目標は6,000万円